新基建篇六:新能源汽车充电桩

随着人们生活水平的提高,出行方式逐渐机动化,私家车保有量近年来有增不减。由于传统汽车以石油为燃料,不仅浪费大量的宝贵资源而且造成严重的环境污染,给人们带来困扰。发展清洁可再生能源是解决环境问题的利器。新能源汽车的出现为人们解决多方面的难题,短短几年内受到越来越多的人们的认可和使用。而作为新能源汽车的“充电器”——充电桩,更是迎来了能源领域的新竞赛。它利用电网电能充电,一定程度上解决传统煤炭石油发电的问题,将污染降低到零,新能源汽车符合人们追求美好生活,走可持续发展理念,必将是全球汽车变革的方向,其充电桩也将应运而生。

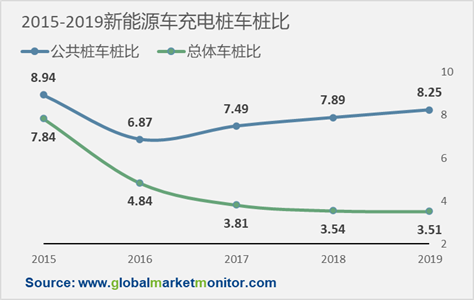

充电桩作为新能源汽车的充电设备,可以类比理解为常规燃油车的油气加油机,充电桩通常安装于公共建设场地,居民社区的停车场或道路旁。但我国充电基础设施与电动汽车发展并不协调。中国的新能源汽车市场在2019年保有量突破381万辆,全球份额为49%,已经成为全球第一大新能源汽车市场,为充电基础设施提供了庞大的市场规模,但是当前新能源汽车与车桩比是3.5:1,远远无法满足新能源汽车的正常充电需求,作为新能源汽车的补能基础设施,加大充电桩的配置显得尤为重要。

新基建和补贴政策双管驱动

我国新能源汽车新车销量的提升带动充电桩的需求

充电桩市场未来三年将突破580亿元

充电桩市场前景广阔,电动汽车的增长势必带动充电桩市场需求。同时,利好政策、财政补贴等因素为充电桩市场注入定心剂,让以往一度亏损的行业受到重振,各路企业纷纷布局,其市场规模将保持增长。数据显示,2018年我国充电桩市场规模将近60亿元。随着各地充电基础设施建设规划逐步落地,充电桩市场规模将进一步扩大,到2020年将近180亿元;到2023年将超580亿元。

整体车桩比呈现下降趋势,公共桩中的直流桩机遇很大

国网招标:直流充电桩为招标主力

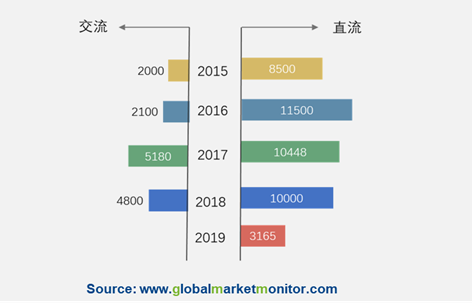

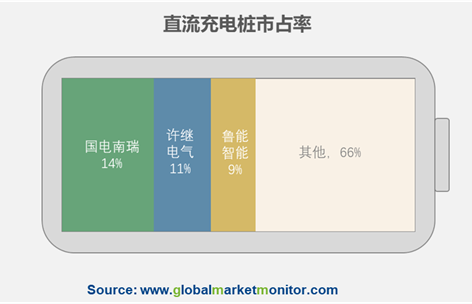

国网是充电桩行业最早和投入商和运营商。2019年国网招标数量明显降低,同比下降70%,且直流为国网招标重点。充电桩共有交流和直流两种类型,交流桩功率以7千瓦居多,充电速度较慢,多用于私人领域。直流充电桩充电功率高,多用于公共桩领域。据统计,2019年国网充电桩招标3165台,国网充电桩面向公共领域,充电桩全为直流桩,大大刺激直流充电桩的发展。但我国2015-2019年直流充电桩市场集中率低,仅为33.3%,国电南瑞和许继电气是直流充电桩的领队,当前这些企业占据更多的市场份额,一旦充电桩行业迅速发展,他们便能占领更多的市场份额,更能在激烈的竞争中甩开对手。