新基建篇二:人工智能

AI赋能抗击疫情

这次突如其来的疫情是人类的一场大灾难,同时也是人工智能产业发展难得的新机遇。无论是最危险、最艰苦的抗“疫”前线,还是开展各项疫情防控工作的大后方,都是人工智能发挥作用、支撑保障的重点。智能消杀机器人、药品配送机器人、高速公路站岗机器人等等智能产品,在本次疫情中展现出其自身强大的优势,智能产品在用户群体中赢得了更多信任。人工智能正在渗透至各行各业,使得传统行业能够依靠人工智能基础技术和行业数据资源,实现人工智能与实体经济的融合创新。同时人工智能作为第四次工业革命的重要抓手之一,已经成为各国科技领域争夺的焦点。

国内人工智能受政策、技术、需求的大力推动

国内人工智能政策环境较好,产业基础初步具备,市场需求十分旺盛。人工智能被纳入国家新基建七大领域之一,伴随“新基建”的热潮,从政策到资金再到技术积累,人工智能产业迎来了新发展。我国将人工智能作为信息技术发展的重要抓手,并确定了行业“三步走”发展战略。国内在大数据、基础算法方面都取得了突破性进展。其中视觉、语音算法都开始走向成熟,并在安防、医疗等领域中得到应用,加上国内工业化和信息化融合、“互联网+”等战略创造出了海量市场需求。

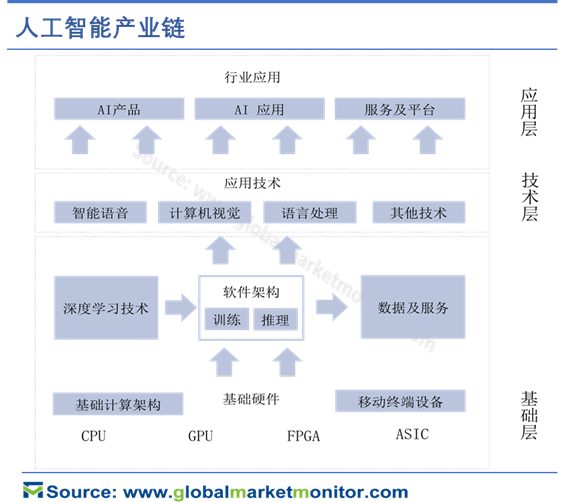

人工智能产业链

AI产业链分为基础层、技术层和应用层。基础层主要是提供数据输入和计算能力。技术层是在基础层上开发算法模型,通过软件框架进行训练和学习,获得人工智能技术,算法模型是AI的灵魂。应用层是针对不同的场景,将人工智能技术进行应用,进行商业化落地。

GPU担任AI芯片市场首选,与FPGA、ASIC 构建核心计算单元

GPU是一种由大量核心组成的大规模并行计算架构,专为同时处理多重任务而设计的芯片。其计算能力强大,超过80%部分为运算单元,擅长大规模并行运算。GPU市场被英英特尔绝对领先,AMD跟随,英特尔规划进入,国内暂处于起步阶段,比特大陆2019年推出了第一代的产品,但市场份额几乎可以忽略。

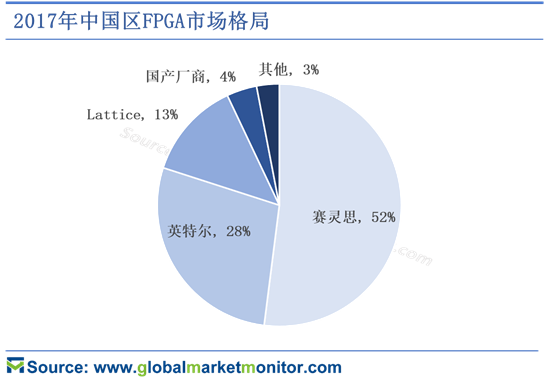

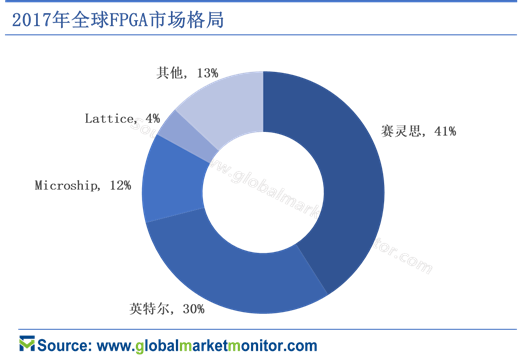

FPGA芯片集成了大量的基本门电路以及存储器,灵活性介于CPU、GPU和ASIC之间,在硬件固定之前,允许使用者灵活使用软件进行编程。算法快、功耗较低,能耗比指标优秀,成本有优势。当前,全球FPGA市场被赛灵思、英特尔、莱迪思等巨头垄断。其中,赛灵思和英特尔合计占到市场的70%左右,国内FPGA市场刚刚起步,包括高云半导体、上海安路科技、同创国芯等近年来技术有所突破。

ASIC专用芯片是一种为特定目的、面向特定用户需求设计的定制芯片,表现出、体积小、功耗低、可靠性更高、成本低等优点。ASIC芯片主要应用于深度学习加速,谷歌数据显示,TPU(张量处理芯片)平均比当时的 GPU 或 CPU 快15-30倍,能耗比高出约30-80倍。

国外主要由谷歌占领,国内企业主要是寒武纪。近年来,国内一些AI算法企业开始向下游延伸,针对自身算法特点自主研发或者联合开发芯片,行业呈现出百花齐放的状态。

未来几年,全球各大芯片企业、互联网巨头、初创企业都将在该市场上进行角逐。预计,到2023年全球市场规模将达到323亿美元。未来五年平均增速约为50%.

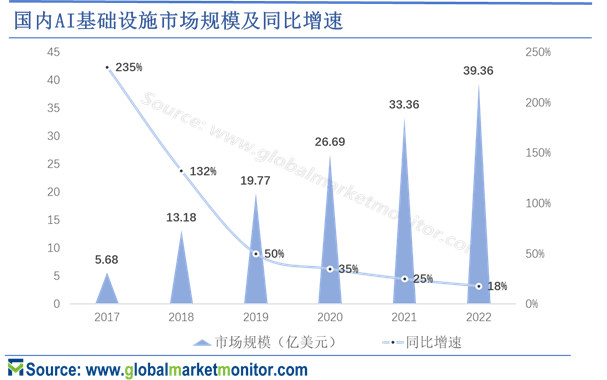

AI基础设施:2022年规模将达到40亿美元,浪潮、华为领衔国内市场

国内对人工智能基础设施保有稳定呈加速需求,预2019-2022年平均增速将超过30%,2022年市场规模将达到40亿美元。一方面,是由于数据量的快速增长,使得人工智能每3.5个月的计算量就需要增加一倍,而传统芯片按摩尔定律演进难以满足,针对性强的AI基础设施是唯一解决方案。另一方面主要是传统行业对AI基础设施需求的增长。目前,交通、政府行办、公共事业等传统领域逐渐融入智能元素未来将有更多的传统产业将加速AI的融合部署,相关基础设施尤其是AI服务器需求增长将更为快速。

当前,以GPU、FPGA以及ASIC芯片为核心计算单元的AI专用基础设施逐渐代替以X86服务器为主的AI计算基础设施。数据显示,2018年,中国AI基础设施市场销售额达到13.18 亿美元,同比增长132%。国内AI基础设施市场主要由浪潮、华为、曙光、华三等服务器生产企业占领,GPU服务器是企业的着力重点。

随着我国“AI+”战略的实施,我国AI市场最为活跃,国内AI企业多集中在应用板块。该领域的市场空间也更为广阔。当前人工智能在医疗、交通、家居、智能制造、金融、教育等多个领域均有广泛应用。

自从有了AI人工智能化产品,AI人工智能化产品越来越完善之后,我们的工作生活跟我们的社会经济都稳步发展起来,AI人工智能化产品是推动企业效益提升的助推器,同时也帮助了企业的成长和发展。人工智能和各行业的深度融合已经成为了趋势,但现阶段AI只是弱人工智能阶段,只是作为一种工具,离超人工智能仍存在一定差距,需要人类不断的探索和进步。