半导体全球市场之晶圆代工篇

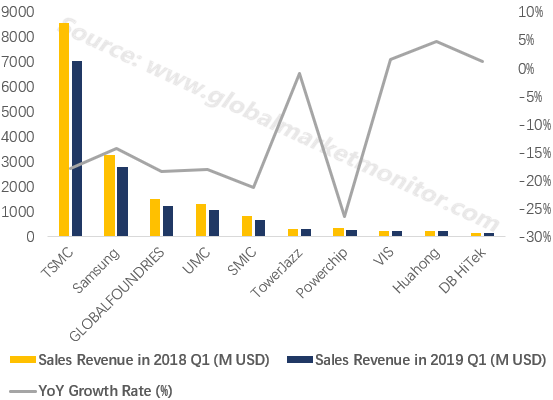

进入2019年后,半导体行业没能保持去年的高速增长。第一季度全球晶圆代工总产值将较2018年同期衰退16%,世界前七大企业均出现负增长。

Top 7 are facing YoY decline on sales revenue in 2019 Q1

![]()

相较于世界前十中排名靠后的五家企业,台积电、三星、格芯、联华电子和中芯国际已经攻克了更先进的技术节点,是晶圆先进制程28nm-7nm的主力军。

先进制程大多面向智能手机、智能驾驶等精密及高科技行业,目前5G手机和智能驾驶的发展及需求尚未达到预期,中美贸易战的阴霾也逐渐加重,直接导致先进制程的晶圆市场表现疲软。在这样的大环境下,台积电、三星、格芯、联华电子和中芯国际无一例外以大跌结束了2019年的第一个季度。

而由于技术限制,排名靠后的高塔半导体、力晶、世界先进、华虹半导体和东部高科以生产28nm-180nm制程的晶圆为主。这些晶圆的下游产品应用较为稳定,市场波动较小,所以前十中排名靠后的企业(除了由于受过去投资失败影响的力晶)在半导体行业整体下行的第一季度并未出现暴跌。

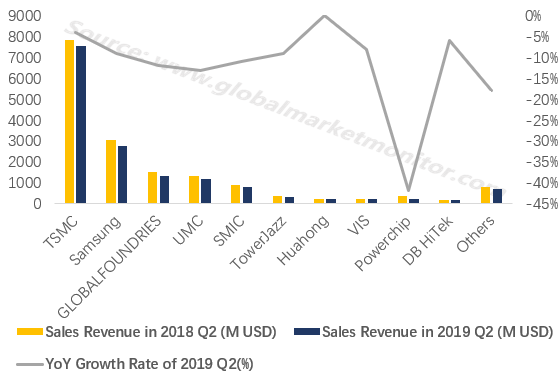

Powerchip still trapped in huge decrease in 2019 Q2

![]()

第二季度半导体产业的大环境虽然略有回暖,同比仍然下降了8%,许多企业也依然没能摆脱负增长。而力晶在第一季度被高塔半导体超越后,第二季度仍是大跌,被世界先进和华虹半导体超越。如果力晶无法扭转因为企业决策失误带来的颓势,很有可能会在下个季度跌出前十。

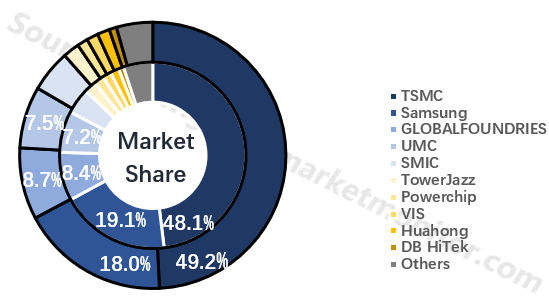

自从半导体产业第二次转移后,台积电常年占据着晶圆代工的半壁江山。即使在2019年第一季度,由于市场整体下滑,台积电同比出现负增长,其市场占比仍然高达48.1%。而在第二季度行业稍微回暖后,台积电的市场占比更是增长了到49.2%。

TSMC dominated nearly half of the market in both Q1 and Q2

![]()

台积电躬耕半导体晶圆代工产业已久,目前在行业中已经形成口碑效应。即使在整个产业出现阶段下滑时,台积电也能凭借领先其他同类企业的技术水平获取订单,而经过长期合作获得的强势下游客户更是台积电的业绩保障。

TSMC is in steady development

![]()

但在半导体行业已经处于第三次产业转移的今天,台积电也需要重新考虑自己的位置。此前,台积电通过率先量产7nm制程的晶圆巩固了行业地位。按计划,台积电接下来将进行6nm和5nm制程晶圆的工作。此外,3nm制程也已在规划之中。在第一季度财报会议中,台积电指出3nm技术已经进入全面开发的阶段。由此可见,科技创新将成为台积电在第三次产业转移中开展工作的重点。

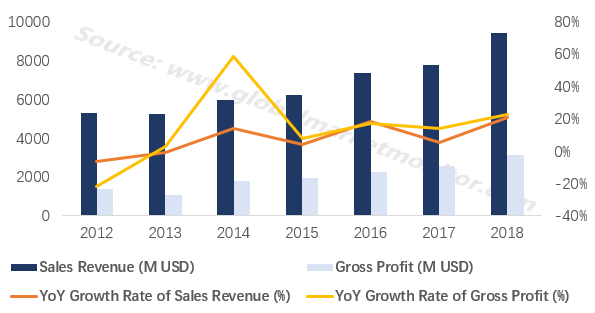

2019上半年,华虹半导体是前十中营收增幅最大的厂商,第一季度同比增长4.7%,第二季度持平。华虹旗下有华虹宏力和上海华力微电子这两家晶圆代工厂,华虹宏力以8英寸晶圆代工为主,上海华力则以12英寸为主。

自2012年以来,华虹一直保持着稳健的增长。虽然在先进制程上落后于龙头企业,但在特殊晶圆的制作方面工艺成熟,市场十分广阔。而且,华虹倚靠大陆IC设计及相关企业发展,对本土企业的配合也带来了不少商机。

Huahong grows year after year

![]()

在半导体产业转移之时,中国大陆的设计公司发展势头迅猛,本土的晶圆代工也获得了绝佳的发展机会。华虹半导体有望继续增长,在国际晶圆代工市场上取得更大的市场份额。