5G商用将为电磁屏蔽产业提供更大舞台

日前,华为手机业务总裁何刚在Mate 20X的发布会上表示,5G手机需要解决的核心问题之一是信号处理问题。

智能手机的发展有许多表现,集成度不断提高、信号传输密度提升、内部芯片间的距离越来越紧凑,这些特点在5G手机上得到了升级。同时,5G手机内部空间的电磁干扰也越来越严重。 通常情况下,电子产品在设计时会加入更多的电磁屏蔽器件以解决相关问题。

电磁屏蔽产业趋向定制化

5G手机市场方兴未艾,手机厂商各显神通,积极布局只为吸引更多用户。在“标新立异”的行业风气影响下,各厂商的5G手机在硬件配置、外观设计、内部空间布局等方面的差异很大,这就意味着找到一个通用的电磁屏蔽方案只是一种幻想。

种类繁多的5G手机使得电磁屏蔽材料同样具备了多样性,而各品牌手机的不同需求又使得电磁屏蔽产业呈现出定制化的趋势。近年来智能手机迭代周期快,5G手机的更新升级预计会时常发生。华为日前发布的Mate 20X通过预售方式进行售卖,首批备货一百万。未来5G手机的生产可能会小批量化、预售化,届时将直接导致电磁屏蔽产业出现小批量和定制化的特点。

华为目前电磁屏蔽材料的核心供应商飞荣达将直接受益,预计会有更好的市场表现。电磁屏蔽材料供应商想要在手机行业进行业务扩展,必须积极同下游手机厂商建立合作关系。

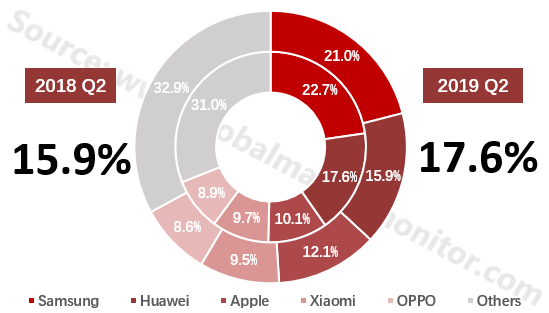

Market Share of Huawei is Increasing

![]()

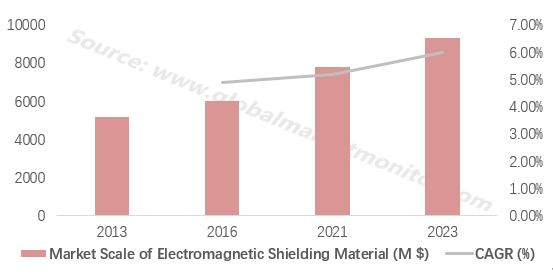

5G手机将加速电磁屏蔽材料市场的增长

电磁屏蔽材料及器件包括导电塑料器件、导电硅胶、导电布衬垫、金属屏蔽器件、吸波器件和导电胶等,主要用于笔记本电脑、通讯机柜、手机等领域。

2013年,全球电磁屏蔽市场的规模约52亿美元。2016年,全电磁屏蔽市场市值超过60亿美元,以2013年为基准,2016年全球电磁屏蔽市场的复合增长率约为4.89%。

由于5G手机使用的电磁屏蔽材料的工艺要求比4G手机要高,单品价值有望提升。在5G手机市场的推动下,2021年电磁屏蔽材料的市场规模预计超过78亿美元,较2013年的复合增长率将超过5.2%。到2023年,5G手机的渗透率预计增至18%,比2021年的渗透率高14%左右。届时,电磁屏蔽材料的市场规模可能超过93亿美元,复合增长率将提高到6%左右。

5G is Pushing the Electromagnetic Shielding Material Market

![]()

电磁屏蔽材料龙头

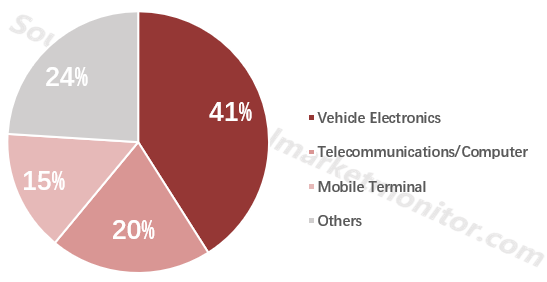

莱尔德科技(Laird)和固美丽(Chomerics Division)是全球电磁屏蔽材料领域的龙头企业。Laird成立于 1898 年,主要产品是电磁屏蔽材料、导热界面材料和无线天线。其产品广泛应用于电信、数字通讯、手机、计算机、通用电子装置、网络设备、航空、国防、汽车以及医疗设备等领域。在Laird的各项业务之中,汽车电子业务的占比最重,移动终端业务的比重在各部门中排第三,预计会随着5G的应用有所提升。

Ratio of Each Department of Laird

![]()

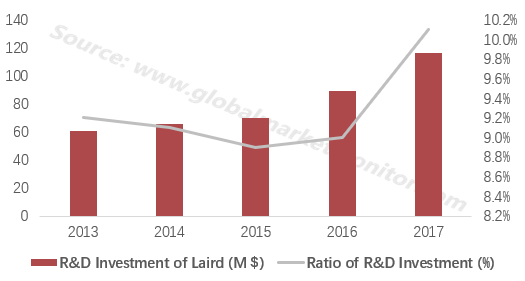

电磁屏蔽行业的龙头争夺同样由研发能力主导,Laird近年来在研发的投入也节节攀升。在2017年,Laird研发投入的占比已经超过了企业收入的10%。

R&D Investment of Laird Keeps Increasing

![]()

国内电磁屏蔽行业起步于20世纪末,大部分企业产品种类少、同质化严重、技术含量低,形成了产品价格竞争激烈的市场环境。国内企业仅有少数拥有技术创新研发能力、核心知识产权、专业的电磁屏蔽应用解决方案,这其中的上市公司有飞荣达、长盈精密、信维通信、中石科技和碳元科技等。

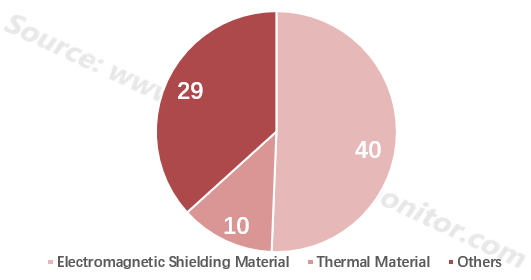

飞荣达成立于1993年,是全球领先的电磁屏蔽解决方案提供商,主营业务为电磁屏蔽材料及器件、导热材料及器件、其他电子器件的研发、设计、生产及销售。其中,电磁屏蔽材料及器件是飞荣达的主要业务部门。2018年飞荣达中报中电磁屏蔽材料及器件的收入约4000万美元,占总收入的50.5%。

Business Income Distribution (M $) of FRD

![]()

飞荣达的客户重点分为三大类:,华为、中兴、诺基亚、思科等通讯公司;联想、微软、三星、苹果、OPPO、vivo 等手机、笔记本电脑公司;还有富士康、伟创力、比亚迪等其他知名企业。其中,华为是飞荣达最大的客户,随着5G的发展,与华为的合作预计将给飞荣达带来更多收入。